陈先生和太太已结婚3年,有一个刚满2岁的孩子。因为两人平时都要上班,所以陈先生把自己的父母接到家里住,帮忙照顾孩子。

自结婚以来,陈先生和太太均各自保管自己的工资,平时无论房贷、生活费、还是额外的支出,两人都各出一部分,陈先生所占的比例稍微大一点。也正是这样的类“AA制”生活方式,婚后陈先生还能存下一些私房钱,再加上婚前的些许存款,现在共有私房钱26万。

虽然婚前陈先生做过少许投资,如股票、国债等,但一方面股票做得并不成功,亏了不少;另一方面因为要结婚,还要买房买车等,所以就把所有钱都取出来了。

如今有了一些私房钱后,陈先生又想继续投资理财。但现在市场不稳定,股票恐怕更难做,其它的理财产品也不知道怎么选才更好,于是向国内知名财富管理机构嘉丰瑞德的资深理财师Stephen进行咨询。

理财目标:

通过理财实现财富增值,保障个人和家庭生活。

财务分析:

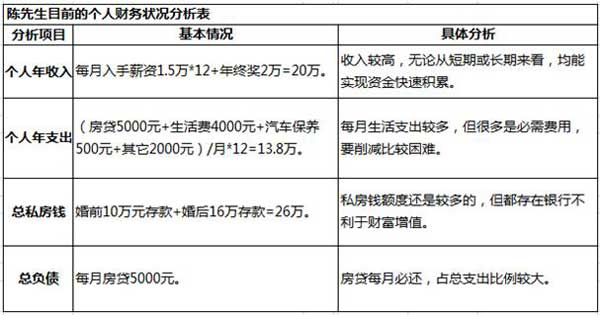

根据陈先生的描述,Stephen对其收入、支出、资产等方面的个人财务状况进行了整理和分析:

通过上的分析及对陈先生的了解,Stephen认为陈先生的风险承受能力中等偏上,再结合其理财目标及当下的市场情况给出了相关方案。

理财建议:

1、合理分配私房钱 应急资金存银行定期

陈先生现在每月的工资虽然不少,用于各项支出是绰绰有余,但除去这些必要的开销外,剩余的钱用做应急资金显然是不够的。所以,这部分钱当然得从私房钱中拨取。

应急资金无论是对个人还是对家庭来说都很重要,建议陈先生可将私房钱中的5~8万作为应急资金,并把这些钱存入银行定期,一方面利息要比活期的高;另一方面,需要用时也可提前支取,只是取出部分按活期利息计算,剩余的仍按原利息计算。

2、固定收益类产品 波动市场力求稳健如今市场波动较大,很多投资理财产品的整体情况都不太乐观。因此嘉丰瑞德的Stephen建议陈先生应以求稳为主。

就目前来看,配置固定收益类产品是个不错的选择,如国债、银行理财产品、稳利精选组合投资计划等,风险和利润都较为均衡,前两者能实现财富的保值,而最后一类产品的收益率能达6%~11%,可实现财富增值。

3、适当配置进取型产品 实现财富增值

因为陈先生的风险承受能力还是不错的,所以适当配置一些进取型的产品也是可取的。

此前陈先生因炒股亏了不少钱,所以就当下的市场情况来看,不建议其继续入股市,但可以配置一些股票型基金或是含股票的混合型基金等,均由专业人士操作,而且混合型基金风险还要更低一点,比自己直接炒股要来得靠谱。

4、保险及孩子教育金并重 保障家庭生活保险的种类有很多,就个人而言,陈先生可为自己配置一份养老或是重大疾病险,无论对自己还是家庭,都有好处。

此外,陈先生已经有孩子了,孩子的教育金也应提前准备起来。所以在为个人配置保险时,也可为孩子配一份教育金保险,不仅保障了孩子的教育,也减轻了未来家庭的经济负担。

嘉丰瑞德点评:

对于有一定私房钱的各位来说,在投资理财时,不仅要考虑如何实现财富保值增值,还要为孩子和家庭的未来生活作打算。且要根据市场状况和个人实际情况,合理配置稳健型和进取型理财产品。

云好人

云好人 云影TV - 愉悦时光、畅享剧集

云影TV - 愉悦时光、畅享剧集 邮箱客户端密码获取

邮箱客户端密码获取 企微云文档优惠

企微云文档优惠 企微邮箱收费标准

企微邮箱收费标准 传奇之家

传奇之家 和美字节

和美字节 企业微信微盘扩容

企业微信微盘扩容 杭州和美字节科技有限公司

杭州和美字节科技有限公司 企业邮箱服务商-和美字节

企业邮箱服务商-和美字节 金华和美字节

金华和美字节 北京芷衡律师事务所官网

北京芷衡律师事务所官网